炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

证券

一、往期观点回顾

在上期策略中我们认为,当前市场压力与机遇并存,在明确信号呈现之前,大概率维持区间震荡。后市需重点关注关键事件:一是7月9日,美国对华关税豁免到期,谈判结果定调出口链情绪;二是7月10日东南亚转口贸易政策动向(需关注越南、马来西亚表态);三是7月中下旬政治局会议政策定调、中报密集披露期开启。关税谈判结果落地之前可重点布局红利资产(银行、电力)为主;落地之后,可聚焦政策预期,随着政策预期升温,有望驱动科技成长(半导体、AI)板块积极表现。

二、一周市场回顾及走势分析

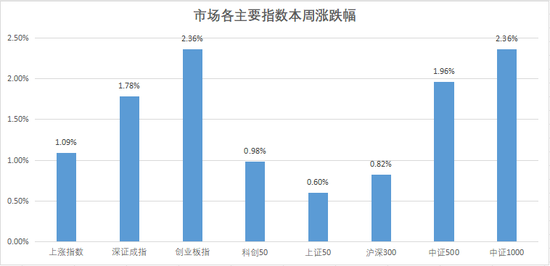

(一)市场整体表现

上证指数本周放量突破3500点整数关口,整体来看,市场出现全面修复行情,期间小盘股整体表现好于大盘股。

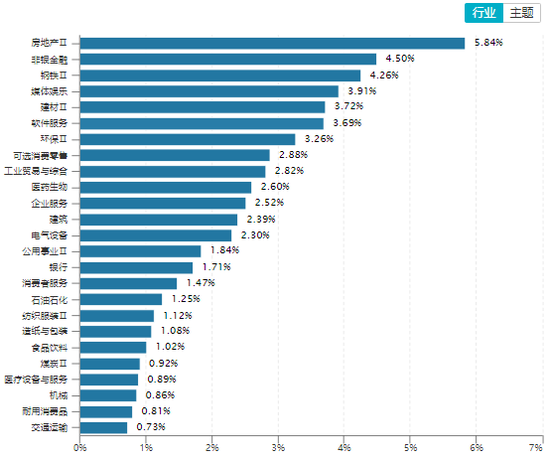

(二)板块表现

从行业板块表现来看,房地产、非银金融、钢铁、媒体娱乐和建材等涨幅居前。

资料来源:wind资讯

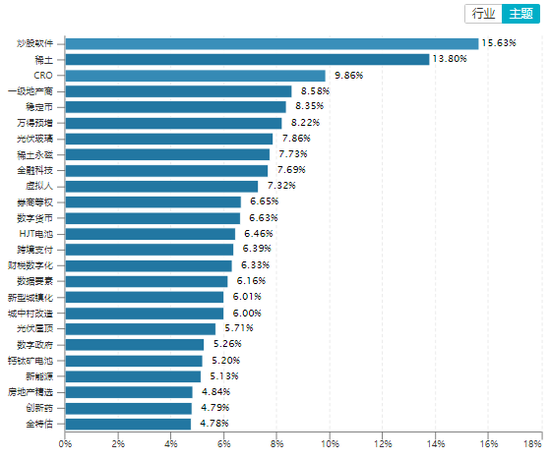

从概念主题板块的表现看,炒股软件、稀土、CRO、地产和稳定币等板块涨幅居前。

(三)宏观经济数据

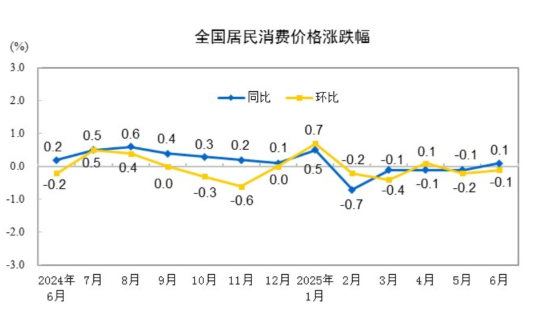

1、居民消费价格

2025年6月份,全国居民消费价格同比上涨0.1%。其中,城市上涨0.1%,农村下降0.2%;食品价格下降0.3%,非食品价格上涨0.1%;消费品价格下降0.2%,服务价格上涨0.5%。上半年,全国居民消费价格比上年同期下降0.1%。

6月份,全国居民消费价格环比下降0.1%。其中,城市下降0.1%,农村持平;食品价格下降0.4%,非食品价格持平;消费品价格下降0.1%,服务价格持平。

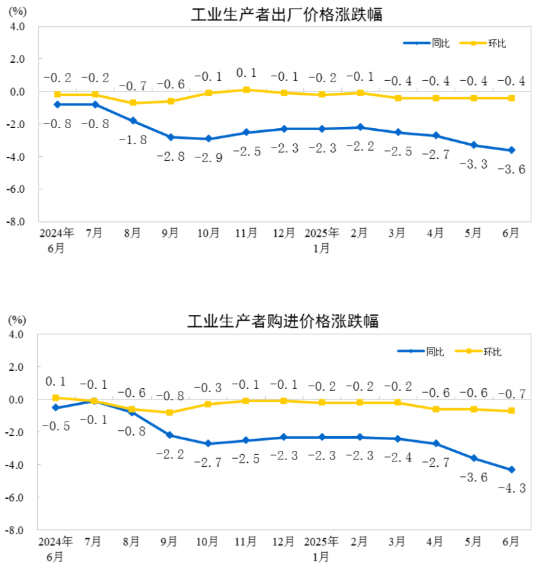

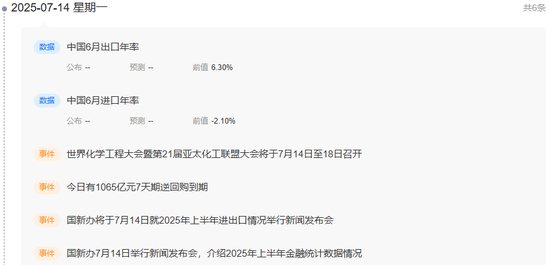

2、工业生产者出厂价格

2025年6月份,全国工业生产者出厂价格同比下降3.6%,环比下降0.4%;工业生产者购进价格同比下降4.3%,环比下降0.7%。上半年,工业生产者出厂价格比上年同期下降2.8%,工业生产者购进价格下降2.9%。

三、下周市场展望及策略

(一)本周市场表现回顾

本周上证指数放量突破3500点整数关口,资金风险偏好继续抬升,期间多数低位板块出现资金修复,对市场情绪起到更加积极的作用,叠加海外消息面趋于缓和,本周走出全面修复的行情。本周重要消息有:1、沪深北交易所同步发布《程序化交易管理实施细则》,7月7日开始正式实施;2、深圳出台10条举措促进半导体与集成电路产业高质量发展;3、国家发展改革委办公厅等四部门发布《关于促进大功率充电设施科学规划建设的通知》;4、特朗普称计划对多数贸易伙伴征收15%或20%的统一关税。

(二)后市投资日历

(三)我们对后市行情的判断

本周市场整体表现出较好情绪,在大金融和地产股的轮番表现下,指数成功放量突破3500点整数关口,当前走势上来看,虽然周五出现冲高回落,但整体仍呈现多头趋势,市场价格中枢也在继续抬升,只要资金能保持当前活跃状态,预计市场的赚钱效应会比较好。本周美国对其他国家的关税暂缓期到期,多数国家的对等关税在20%左右,结果上来看,市场对于关税的结果并不担忧,所以随着关税落地,全球市场也表现得波澜不惊,这也在一定程度上抵消了国内市场的担忧情绪,助力A股上行修复。

本周公布了6月份部分经济数据,目前来看,宏观价格表现依然较弱,使市场对于后面的政策预期更加强烈,当前市场处于“强预期弱现实”的局面,资金更多围绕政策驱动和半年报的业绩展开炒作,周五的放量冲高回落也为下周的继续冲高埋下伏笔,但整体来看,市场情绪依然较为活跃,资金的风险偏好也在逐步抬升,很多低位板块也在本周得到一定程度的修复,这些都是近期市场积极的因素,所以我们认为,如果下周市场成交量能够继续保持活跃,多头趋势或将延续,如果市场出现明显缩量,则短期市场分歧将加大市场波动,但震荡中枢大概率围绕3500点附近,投资者现阶段不必担心。

考虑到海外影响因素逐步减弱,叠加市场的政策预期,投资策略上,可适当积极布局低位方向等待修复,对于近期的高位板块要适当谨慎,我们认为值得关注的方向在于以下几个:

一、自主可控和科技成长方向,包括人工智能、、半导体和信创等;

二、供需两端的政策方向,包括供给侧去产能、新消费、地产、两重两新等;

三、高股息红利方向,如电力、资源等;

四、业绩方向,临近半年报披露期,市场也会充分挖掘业绩个股的阶段性机会。

作者:

赵程华(首席投顾):S1440610120001

李殿龙(首席投顾):S1440610120288

李建芸(首席投顾):S1440610120356

王振浩(金牌投顾):S1440622080015

重要提示:

本栏目刊载的信息不构成任何投资建议,投资者不应以该等信息取代其独立判断或仅根据该等信息做出决策。我们力求本栏目刊载的信息准确可靠,但对这些信息的准确性或完整性不作保证,亦不对因使用该等信息而引发或可能引发的损失承担任何责任。市场有风险,投资需谨慎。请您务必通过正规渠道参与投资交易,远离非法证券活动。

版权声明

本文仅代表作者观点,不代表百度立场。

本文系作者授权百度百家发表,未经许可,不得转载。

发表评论